/image%2F1541048%2F20151114%2Fob_3176b1_venus-istanbul-jpg)

Une croissance monétaire sans inflation?

Réponse à l’objection habituelle

De quelle objection parle-t-on? Dès qu’on suggère de redonner le pouvoir de création monétaire à l’État, se lèvent alors les boucliers comme dans un spasme incontrôlé et les voix s’écrient : « l’Histoire est là pour nous rappeler que permettre aux gouvernements de créer de la monnaie (la “planche à billets”) c’est ouvrir la porte à l’inflation! »

On ne peut nier que les gouvernements féodaux et monarchiques du passé et certains gouvernements élus plus récemment, chargés de la création monétaire, ont réveillé des tendances inflationnistes. Mais :

– Un argument de cet ordre est irrecevable au regard de la légitimité. L’argent est et ne peut être qu’un bien collectif. Que les autorités publiques à qui la gestion de ce pouvoir a été confiée en aient abusé, c’est une chose, cela ne peut nullement remettre en cause la légitimité du collectif sur ce pouvoir.

– Si l’on peut certes trouver des exemples où l’abus de l’usage de la planche à billets a généré une hyper inflation destructrice, on oublie de mentionner les bienfaits qu’elle a pu dispenser quand son usage fut raisonnable. A-t-on par ailleurs des raisons de se réjouir de la privatisation de ce pouvoir? L’élite autoproclamée qui en profite, certes, mais globalement aucun système dans l’histoire n’est parvenu à générer à terme des effets aussi pervers et dévastateurs tant sur l’environnement que sur la plus grande partie de la population terrestre. [1]

– Confier directement la responsabilité de toute la création monétaire à une Banque centrale indépendante (un quatrième pouvoir) au lieu de laisser, comme maintenant, les banques commerciales influer directement sur le niveau de création monétaire, n’implique en rien le retour de l’inflation, d’une part, et ne peut que se traduire par un espoir sérieux de mieux-être pour tous au lieu de l’impasse suicidaire où nous sommes.

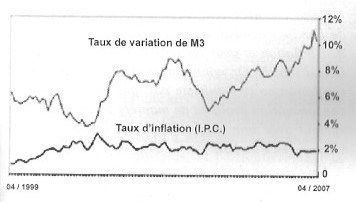

Mais il est une chose que les objecteurs à cette idée refusent de voir et se gardent bien d’ébruiter. En bon élève des théories monétaristes, la Banque centrale européenne, dont l’objectif premier (et quasi unique), rappelons-le, est de maintenir la stabilité des prix, se fixe un objectif d’augmentation de la masse monétaire de 4,5% par an, censé répondre aux seuls besoins générés par l’augmentation du PIB d’une part pour 2,5% et de l’inflation d’autre part pour 2%. Mais en réalité, si vous vous reportez au tableau récapitulatif de la masse monétaire dans la zone euro, vous constaterez que, depuis six ans, cette masse augmente de 8 à 10% par an (M3 : indice 100 au 01/01/01, indice 158 au 31/12/06) soit une augmentation du double de celle prévue. Selon les théories auxquelles la BCE obéit, une telle augmentation aurait dû causer un dérapage inflationniste, ce qui n’a pas été le cas. [2] Cela démontre que le lien de causalité entre la masse monétaire et l’inflation à la consommation est plus que théorique, sauf à prendre en considération l’inflation par les actifs qui n’est pas prise en compte dans l’indice de l’INSEE. Ce point est d’ailleurs souligné dans l’éditorial du bulletin de février 2007 de la Banque de France (n° 158 - février 2007) : « De nombreux observateurs soulignent aujourd’hui l’abondance de la “liquidité” dans le système financier international […] Malgré tout, la hausse des prix à la consommation est demeurée globalement maîtrisée et les anticipations d’inflation ancrées à un faible niveau. Seuls les prix des actifs immobiliers et financiers ont augmenté rapidement. Y a-t-il un lien de cause à effet avec l’expansion de la liquidité? On ne dispose pas à ce stade d’un cadre complet d’analyse théorique. Néanmoins, de nombreux indicateurs permettent de le penser. »

Le graphique qui suit, schématisant la variation de la croissance de M3 et l’Indice des Prix à la Consommation entre avril 1999 et avril 2007, démontre bien que le rythme d’augmentation de la masse monétaire n’a pas d’effet corrélé sur l’inflation à la consommation, même si l’on peut toujours avoir des doutes [et pas qu’un peu!] sur la représentativité de l’I.P.C.

François de Witt, dans un article sur “mieux vivre votre argent”, donne un point de vue plus circonstancié et très éclairant sur le phénomène :

« La masse d’argent en circulation dans le monde ne cesse d’augmenter. D’où les craintes inflationnistes des banques centrales. Pourtant, les prix de détail restent sages. Explications.

Il se produit depuis quelques années un étrange phénomène : la masse d’argent en circulation dans le monde, plus techniquement appelée masse monétaire, augmente de 20% par an. Impressionnant. Inquiétant même. La théorie économique veut en effet que lorsque la masse monétaire s’emballe, elle crée tôt ou tard des pressions inflationnistes. Ce qui paraît tout à fait normal : un supplément d’argent provoque inévitablement une demande de produits et de services que l’offre n’est pas en mesure de servir autrement qu’en augmentant ses prix. L’inflation est apparue pour la première fois dans le monde lorsque les conquistadores retournèrent d’Amérique du Sud les poches pleines d’or. Ils voulaient et ils pouvaient tout acheter et les prix ont flambé.

Cette crainte hante désormais nos gouverneurs de banques centrales : ils voient partout le spectre de l’inflation et pour le confronter [sic] ils relèvent leurs taux d’intérêt. Or, contre toute attente, le fantôme de l’inflation ne se manifeste pas, les prix à la consommation évoluent de manière très raisonnable, surtout avec une masse monétaire qui galope à la vitesse que l’on sait.

La théorie de la masse monétaire débouchant sur l’inflation serait-elle fausse? Partout dans le monde, les prix de détail sont désormais soumis à la dure loi de la mondialisation : la concurrence mondiale interdit de relever ses prix comme on le veut. On observe même une baisse continue des prix sur le segment très porteur des nouvelles technologies. Aussi les indices de prix sont-ils relativement sages. Mais alors, où va l’argent qui gonfle la masse monétaire? Cet argent est pour l’essentiel entre les mains d’une poignée de gens immensément riches – cadres dirigeants, sportifs, artistes, rois du pétrole. Ces gens dépensent, mais pas comme tout le monde. Ils achètent des yachts, des propriétés, des bijoux, des peintures d’art contemporain et des parts de fonds de private equity. La loi de l’offre et de la demande fait flamber les prix de ce qu’ils achètent, qui grimpent autrement plus vite que les prix de détail. [C’est-à-dire de la marchandise pour minables.] Il se crée ce que l’on appelle l’inflation par les actifs. Or, même si elle fait peur, cette inflation-là n’a jamais provoqué l’inflation de base que redoute aujourd’hui M. Trichet. [gouverneur de la Banque de France de 1993 à 2003, président de la Banque centrale européenne de 2003 à 2011].

Et Jean-Marie Harribey pose la question (12 août 2007, lien cassé) : « La croissance de M3 se situe actuellement sur une base de 10,9% par an. Alors que la BCE avait fixé une norme de 4,5% pour tenir compte d’une croissance économique de 2,5% et d’une inflation tolérée de 2%. Pourquoi l’augmentation réelle de la masse monétaire dépasse-t-elle autant la norme édictée? »

Sa réponse est que 69% de la croissance de la masse monétaire est due à la croissance des actifs financiers constitutifs de M2 – M1 et de M3 – M2.

En alimentant les circuits financiers en liquidité fraîche pour couvrir les besoins du capital financier (restructurations, fusions, LBO, marché immobilier, etc.), les banques centrales, et particulièrement la BCE, ont choisi : pas d’inflation tolérée sur les biens et services, mais la bride sur le cou pour l’inflation sur les actifs financiers, en privilégiant ceux qui sont déjà les plus riches.

Et il ajoute : « Et alors, dira-t-on, où est le mal? Là : sur le long terme, la croissance des revenus financiers plus importante que la croissance de la richesse réelle n’est possible que si l’exploitation de la force de travail s’intensifie dans le système productif. Car la sphère financière n’est pas autonome, étant improductive. »

La création monétaire n’est bénéfique que si elle est une anticipation de l’accroissement de la richesse produite.

L’histoire contemporaine révèle ainsi que l’usage abusif de la planche à billets n’est pas l’apanage des gouvernements et que la sphère privée est loin d’être restée indifférente à ses attraits. Sauf que la masse monétaire ainsi créée, au lieu de profiter à l’ensemble des acteurs de l’économie réelle, s’évade vers les paradis artificiels des plus nantis. Un des moyens de faire disparaître “cette inflation” (celle des actifs financiers, à, laquelle il faut rajouter depuis peu celle, consécutive à l’augmentation des prix du pétrole, des matières premières et des denrées alimentaires qui, cette fois, pèse sur les prix à la consommation) n’est pas de restreindre la création monétaire dont les “petits” et les entreprises dont les petits et les entreprises en pâtiront [sic : très probablement : « , ce dont les petits et les entreprises pâtiraient »], mais de transférer TOUS les intérêts de la création monétaire à la collectivité pour qu’elle puisse bénéficier de cette manne.

[1] Il me semble qu’ici les auteurs se laissent aller à l’hyperbole. On observe en Occident une stagnation, voire un déclin du bien-être des masses, mais, d’après ce que je lis, il serait compensé par un recul de la faim, de la maladie, de l’oppression et de la misère dans le tiers-monde. Les inégalités sont de plus en plus scandaleuses, mais les profiteurs forment une fraction si faible de la population mondiale qu’elles ne peuvent se traduire par un pillage des ressources essentielles : un “riche” ne bouffe pas des tonnes de blé, ni de fayots ou de patates. L’accès à l’eau, à la lumière, aux médicaments progresse, et la guerre, malgré des à-coups, recule. Il est inacceptable que le privé se gave d’une création de monnaie auquel il n’a aucun droit, c’est ce que ce bouquin me révèle à l’article de la mort, et à quoi je n’avais jamais songé. D’autre part, ce “système” crie son insuffisance, ne serait-ce que de par la présence simultanée de besoins qui ne sont pas comblés et de travailleurs inemployés qui seraient à même d’y remédier. Mais même s’il est fâcheux que l’utilité soit sacrifiée à la rentabilité, le privé est au moins responsable des prêts qu’il accorde, risquant le bouillon s’il abuse, alors que nos auteurs semblent oublier que “l’État” s’incarne en des individus qui prennent les décisions en fonction de leurs lubies, du copinage et du népotisme, et sur lesquels aucun contrôle réel n’est exercé.

[2] Il n’est évidemment pas dans notre intention de nier les inflations existantes quoique sans effet sur les indices officiels du fait de simples différences de packaging ou d’améliorations techniques mineures. L’apparition de l’inflation sur certains biens de consommation, début 2008, n’est pas due à un excès de monnaie mais à de la spéculation et à une tension mondiale : la rareté de l’offre par rapport à la demande, particulièrement de la Chine, commence à se faire sentir de tous côtés. [??? Ce qui se fait sentir de tous côtés, pour le plouc moyen, c’est l’abondance pléthorique de l’offre chinoise, de plus en plus dissimulée : offre de camelote qui pète en 15 jours, ou ne marche pas du tout : l’équivalent de la “camelote japonaise” d’il y a cent ans. Mais il devient impossible, l’alimentation mise à part, de trouver autre chose dans un supermarché.]

[3] Rappel :

M1 = Monnaie fiduciaire (billets + pièces) + Dépôts à vue (monnaie scripturale sous forme de dépôts à vue : votre “compte courant”).

M2 = M1 + Autres dépôts négociables (dépôts à terme d’une durée inférieure ou égale à deux ans, dépôts remboursables avec un préavis inférieur ou égal à trois mois).

M3 = M1 + Instruments négociables (pensions, titres d’OPCVM monétaires et instruments du marché monétaire, titres de créance d’une durée inférieure ou égale à deux ans.)

/https%3A%2F%2Fassets.over-blog.com%2Ft%2Fcedistic%2Fcamera.png)